보험연, ‘반려동물보험 현황 및 개선 과제’ 보고서

보험 가입률이 1.7% 수준인 반려동물 보험 시장의 성장을 위해서는 디지털 플랫폼을 활용해 소비자의 접근성을 높여야 한다는 지적이 나왔다.

또한 자기부담률 설정을 통해 손해율을 관리하고, 규제의 비례성을 적용해 소액단기전문 보험회사의 시장 진입을 촉진하는 방안도 제안됐다.

27일 보험연구원 김경선·한진현 연구위원이 작성한 ‘반려동물보험 현황 및 개선과제’ 보고서에 따르면, 2024년 상반기 기준 반려동물 보험 보유계약건수는 13.3만 건, 원수보험료는 328억 원으로 꾸준히 상승 추세를 보이고 있다.

하지만 2024년 상반기 기준 국내 반려동물 보험 가입률은 약 1.7%이며6), 이는 스웨덴(40.0%), 영국(25.0%), 미국(2.5%)에 비해 낮은 수준이다.

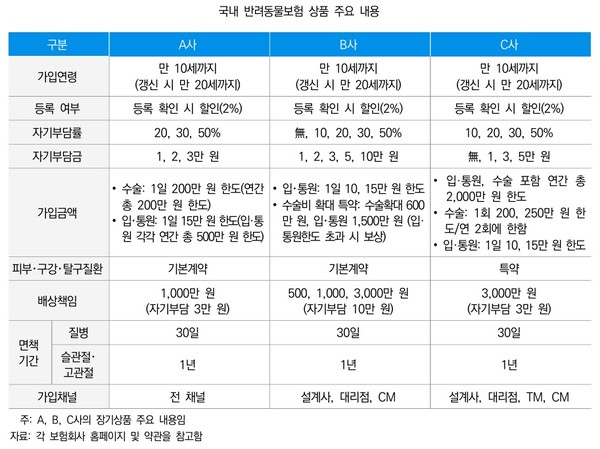

국내 반려동물 보험은 개·고양이를 제외하고 특수 반려동물에 대해서는 보장 공백이 존재할 뿐 아니라 반려동물의 고령화 추세에도 불구하고 보험 가입연령이 대부분 만 10세 이하로 제한적인 편이다.

특히 반려동물 보험시장 내 혁신과 상품 개발 활성화를 위해 시장 경쟁이 촉진돼야 하지만 소액단기전문 보험회사 및 반려동물 특화 보험회사의 시장 진입이 활발하지 않다.

보고서는 “반려동물 보험 시장은 2024년 상반기 원수보험료 기준 상위 보험회사가 대부분의 시장을 점유하고 있다”며 “지난 6월 28일 삼성화재가 지분 투자한 주식회사 ‘마이브라운’이 최초로 소액단기전문 보험회사 예비허가를 신청했지만, 그 외 새로운 경쟁자의 시장 진입이 이뤄지고 있지 않다”고 밝혔다.

또한 반려동물 보험은 보장범위와 요율이 기존보다 다양화·세분화되고 있는 가운데, 자기부담률이 0%인 보험상품이 등장해 병원 및 소비자의 도덕적 해이 발생 우려까지 제기되고 있다.

자기부담률은 대체로 20~50% 선이었으나 최근 다양화되고 있는 가운데, 일부 보험회사에서 자기부담률 0% 또는 자기부담금이 없는 상품을 출시함에 따라 도덕적 해이로 인한 과잉 진료 발생 가능성이 존재한다는 것이다.

이에 따라 보고서는 반려동물보험 시장의 지속가능한 성장을 위해서는 자기부담률 설정 등을 통한 손해율 관리, 규제의 비례성 적용을 통한 소액단기전문보험회사의 시장 진입 촉진, 디지털 플랫폼을 활용한 소비자 접근성 제고 노력이 필요하다고 지적했다.

보고서에 따르면, 먼저 손해율 관리를 위해서는 소비자 비용 분담을 통해 도덕적 해이를 방지하고, 고액의 보험금 청구가 증가하는 특정 연령 도달 시 보험료율을 인상해 버퍼를 마련하는 방안을 고려해 볼 수 있다.

미국의 반려동물 보험은 10% 이상의 자기부담률이 존재하고, 자기부담금은 $0 ~ $1,000 정도로 소비자 선호에 따라 다양하게 선택할 수 있다. 영국 보험회사는 반려동물의 특정 연령 시점에서 추가적으로 보험료를 상승시켜 손해율을 관리한다.

또한 소액단기전문 보험업의 진입 규제를 완화해 다양한 사업자의 반려동물 보험시장 진입을 유인하고 경쟁을 촉진할 필요가 있다.

펫용품 커머스, 헬스케어 등 반려동물 관련 사업을 운영해 소비자 접점을 가지고 있으며 해당 서비스 제공에 비교우위를 가진 플랫폼·인슈어테크 기업의 반려동물 보험 시장 진입을 통해 산업 내 혁신을 이끌어낼 수 있지만 이들은 자본 규모가 작은 경우가 많아 보험시장 진입이 쉽지 않다.

이에 소액단기보험회사가 취급할 수 있는 보험기간은 1년이고 반려동물 보험은 상품구조가 복잡하지 않은 편이므로 일부 인적 요건의 완화를 검토해 볼 수 있다. 신설 소액단기전문 보험업 활성화를 위해 K-ICS 도입에 따라 이전 제도(RBC)보다 강화된 일반손해보험위험 평가를 다소 완화하거나 단계적으로 적용하는 방안을 고려해 볼 수 있다.

또한 디지털 플랫폼을 통한 반려동물보험 비교・추천서비스에 대한 홍보를 강화해 소비자의 반려동물 보험에 대한 인지도와 접근성을 향상시킬 수 있다.

보고서는 “반려동물 보험의 비교, 가입 및 보험금 청구까지 가능한 금융 플랫폼은 특히 디지털 네이티브인 젊은 소비자들에게 반려동물 보험에 대한 상품 이해도와 접근성을 높여줄 수 있다”고 설명했다.

또한 “가격 및 서비스 품질 경쟁력을 갖춘 인슈어테크·보험회사는 신규고객 확보를 위해 보험 비교·추천 서비스에 참여할 유인이 있어, 해당 서비스는 보험회사 간 경쟁과 상품 혁신을 촉진하는 요소로도 작용할 것”이라고 밝혔다.

[신은영 기자 / 빠른 뉴스 정직한 언론 ⓒ뉴스펫]